ANKARA(DÜNYA) – İşçi ve patron sendikaları Cumhurbaşkanı Recep Tayyip Erdoğan’a bir mektup yazarak, çalışanların gelir vergisi dilimlerinin yine belirlenmesini istediler. Mektupta, 1999 yılında taban fiyatın 25 katı olan gelir vergisi birinci diliminin 2022 prestijiyle minimum fiyatın 5 katına kadar düştüğüne dikkat çekildi.

Gelir vergisi tarifesinin birinci basamağının geçmiş yıllarda olduğu üzere yıllık taban fiyat brüt fiyatının (fazla mesai, yol, yemek, yakacak yardımları üzere ek menfaatlerde dikkate alınarak) makul bir ölçü üzerinde tespit edilmesi yanı sıra başka vergi tarifesi oranlarının da birinci dilim baz alınarak çalışan lehine güncellenmesinin TÜRK-İŞ ve TİSK’in ortak talebi olduğuna vurgu yapıldı.

TÜRK-İŞ Lideri Ergün Atalay ve TİSK Lideri Özgür Burak Akkol imzasıyla gönderilen mektupta şu sözler yer aldı:

“Bilindiği üzere 2022 yılı için geçerli olan Minimum Fiyat, Taban Fiyat Tespit Komitesi tarafından oybirliği ile karar altına alınıp son yılların en yüksek artırımı gerçekleştirilerek tarafınızca kamuoyuna duyurulmuştur. Temmuz ayında ise minimum fiyata orta artırım yapılarak toplamda yıllık %80,88 oranında artış sağlanmıştır. Bununla birlikte fiyatların minimum fiyata kadar olan kısmı da vergi dışı bırakılarak çalışanların üzerindeki vergi yükü hafifletilmeye çalışılmıştır.

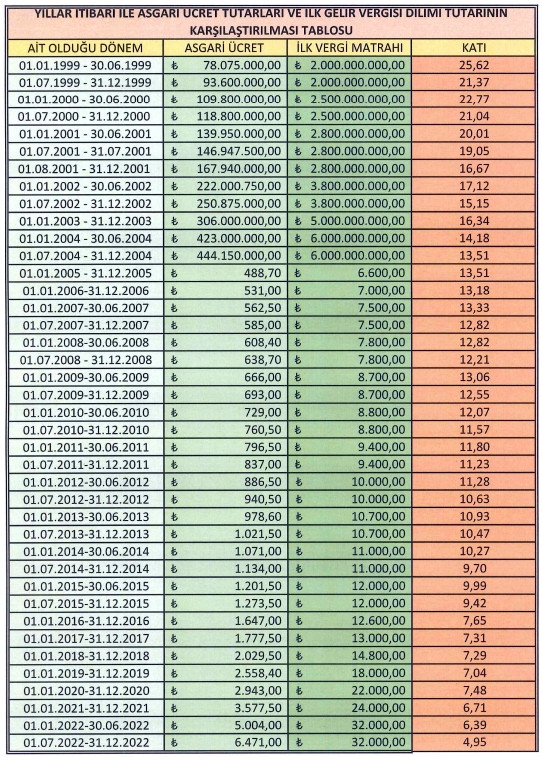

Diğer yandan 2002 yılında brüt taban fiyat 222-TL, Gelir Vergisi tarifesinin birinci basamağı 3.800-TL iken Gelir Vergisi tarifesinin birinci basamağı minimum fiyatın 17 katıydı. Bu oran 2010 yılında 12 katına, günümüzde ise 5 katına kadar gerilemiştir. Hasebiyle 2010 yılı ve öncesinde minimum fiyat üzerinden gelir elde eden bir çalışan ikinci vergi basamağına hiç çıkmamakta ve fiyatından kesilen gelir vergisi oranı hiç artmamaktaydı. 2011 yılı ile birlikte taban ücretliler de ikinci vergi basamağından vergiye tabi olmaya başlamışlardır. Yirmi yıllık süreç içerisinde Gelir Vergisi tarifesinin birinci basamak fiyatı %742 oranında artarken, minimum fiyat %2814 oranında artmıştır. Hasebiyle taban fiyattaki artış ile Gelir Vergisi tarifesinin birinci basamak fiyatındaki artış paralel seyretmemiş ve bu nedenle taban ücretliler her yıl daha yüksek oranla gelir vergisi ödemek durumunda kalmışlardır.

“Temmuz’dan itibaren bütün taban ücretliler ikinci basamağa çıktı”

193 Sayılı Gelir Vergisi Kanunu 103. unsurunda yer alan Gelir Vergisi tarifesi TÜİK tarafından açıklanan enflasyon yahut minimum fiyat artırımları oranında artırılmamış ve yıllık olarak belirlenmiştir. Bu durum minimum fiyat ve taban fiyatın üzerinde fiyat geliri elde eden çalışanların bir üst vergi tarifesine daha erken girip, daha fazla vergi ödeyerek daha düşük gelir elde etmelerine neden olmuştur.

2011 yılına kadar minimum fiyatlı yıl içerisinde ek bir yararı yok ise ikinci vergi basamağına hiç çıkamazken 2021 yılı Temmuz ayından itibaren bütün minimum ücretliler ikinci vergi basamağına çıkarak daha yüksek oranda vergi ödemek durumunda kalmıştır. 2011 yılından itibaren taban ücretlilerin de bir üst basamağa çıkmasına neden olan birinci vergi basamağı fiyatındaki artış oranının düşüklüğü probleminin giderilmesi gerekmektedir.

“13 bin lira alanın yıllık kaybı 6949 lira”

Örneğin fiyatı brüt 13.043-TL olan bir çalışanın eline Ocak ayında net 10.000-TL geçmekteyken, Aralık ayında bu sayı 9.143-TL’ye düşmektedir. 13.043-TL brüt fiyatı olan çalışan Nisan ayından itibaren büsbütün ikinci, Ağustos ayından itibaren büsbütün üçüncü vergi dilimi üzerinden vergilendirilmektedir. Çalışanın fiyatından kesilen vergi oranı Ocak ayında % 15 iken Ağustos ayında % 27’ye yükselmekte ve bu nedenle de eline geçen net sayı azalmaktadır. Bütün bunlar nedeniyle brüt fiyatı değişmeyen bir çalışanın eline geçen net sayı Ocak ayında 10.000,56-TL iken Ağustos ayında 9.094,41-TL’ye Eylül ve sonrasında ise 9.143,37-TL’ye düşmektedir. Bu da toplamda yıl içerisinde personelin 6.949,45-TL kayıp yaşamasına neden olmaktadır. Vergi dilimleri ortasındaki aralığın dar olması nedeniyle yaşanılan bu durum çalışanın eline geçen net sayının ve satın alma gücünün azalmasına, refahının düşmesine neden olmaktadır. Bu sistem adil değildir.

Gelir vergisi tarifesinin birinci basamağının geçmiş yıllarda olduğu üzere yıllık taban fiyat brüt fiyatının (fazla mesai, yol, yemek, yakacak yardımları üzere ek menfaatlerde dikkate alınarak) belli bir ölçü üzerinde tespit edilmesi, öteki vergi tarifesi oranlarının da birinci dilim baz alınarak çalışan lehine güncellenmesi TÜRK-İŞ ve TİSK olarak ortak talebimizdir.

“Vergi muafiyeti için teşekkür ediyoruz”

Bununla birlikte, çalışan fiyatlarından minimum fiyat kadar olan kısımdaki vergi muafiyeti uygulaması başta olmak üzere son periyotta atılan tarihi adımlar ve toplumsal yarar odaklı yeni bir icraat olarak çalışanlara ödenen elektrik, doğal gaz ve ısınma yardımlarının SGK prim matrahından ve gelir vergisinden muafiyeti kararı için içten teşekkürlerimizi sunuyoruz.

Yükümlülüklerini eksiksiz yerine getiren kayıtlı ve örgütlü işletmeleri destekleyecek, bu işletmeleri ve çalışanlarını olumlu istikamette ayrıştıracak uygulamaların hayata geçirilmesi de kıymetini her fırsatta vurguladığımız ortak bahislerden bir adedidir. Bu kapsamda, “Beyaz Bayrak” uygulaması ile somut dayanakların sağlanabileceğine ve uygulamaya alınan toplumsal yardım kalemlerindeki SGK primi ve vergi muafiyeti uygulamasının daha da genişletilebileceğine inanıyoruz.

“İşçi ve patron olarak elimizi taşın altına koymaktan çekinmedik”

Örneğin kamu çalışanlarımız için sağlanan aile ve çocuk yardımlarında vergi istisnalarının tüm özel kesim çalışanlarına da yaygınlaştırılması büyük bir toplumsal yarar sağlayacaktır. Elektrik, doğal gaz ve yakacak yardımlarının yanı sıra sağlanan tüm başka toplumsal yardım kalemlerinin mümkün mertebe SGK prim matrahına dahil edilmemesi ve vergi istisnası sağlanması da tekrar tüm dünyada olduğu üzere ülkemizde de artan hayat maliyetlerine karşı çalışanları koruyacaktır.

İşçi ve Patron olarak ülkemiz, çalışanlarımız ve işletmelerimiz için hiçbir vakit elimizi taşın altına koymaktan çekinmedik. Her vakit tabir ettiğimiz üzere ülkemize, çalışma hayatımıza ve çalışma arkadaşlarımıza bedel katacak her türlü uygulamanın hayata geçmesi için de çalışmaya devam edeceğiz”

İşte yıllara nazaran mukayeseli minimum fiyat ve birinci gelir vergisi dilimi fiyatları:

{kind=link}