■ PwC Toplumsal Güvenlik Hizmetleri Yöneticisi, DÜNYA muharriri Celal Özcan, muhtemel bir EYT düzenlemesinde, sigortalılık mühletlerine nazaran bayan ve erkek çalışanların durumunu kaleme aldı.

■ EYT düzenlemesinin en geç 2023 yılı Ocak ayı başında kanunlaşması beklendiğinden, kıdem tazminatı ödemelerinde patronların karşılaşacakları yük de kıymetli ölçüde artacak.

Genel olarak yaşlılık sigortası kolundan bir kişinin emekli olabilmesi için (istisnai durumlar hariç) kural olarak “sigortalılık süresi”, “prim gün sayısı” ve “yaş şartını” birlikte yerine getirmesi gerekmektedir.

İlk kuruluş yıllarında da Emekli Sandığı, SSK ve Bağ-Kur’a tabi bireylerin emekli olabilmesi için makul prim gün sayısını/sigortalılık süresini/hizmet yılını doldurmalarının yanı sıra ayrıyeten belli bir yaş koşulu da aranmaktaydı. Bu yaş kaidesi genel olarak bayanlarda 55, erkeklerde 60 olarak uygulanıyordu. Lakin, daha sonra yapılan yasal düzenlemeler ile emeklilik sisteminde kıymetli değişiklikler yapılmış, belli prim gün sayısını/ sigortalılık müddetini /hizmet yılını dolduranlara, yaş kuralı aranmaksızın emekli olma imkanı getirilmişti.

Bir taraftan, ülkemizde toplumsal güvenlik sisteminin açık vermeye başlaması, başka taraftan emeklilik sisteminde yapılan bu değişikliklerle yaş kaidesinin kaldırılması, erken (genç) yaşta bireylerin emekli olmalarına, hasebiyle da devletin uzun yıllar emekli aylığı ödeme riskiyle karşı karşıya kalmasına, bu durum da toplumsal güvenlik sisteminin açıklarının daha da artmasına yol açtığı, sistemi sürdürülebilir olmaktan uzaklaştırdığı için, 4447 sayılı Kanunun 8 Eylül 1999 tarihinde yürürlüğe giren kararları ile emeklilik için belli prim gün sayısını/sigortalılık mühletini /hizmet yılını doldurma kuralı yanında, yaş kuralı tekrar getirilmiştir.

Yapılan düzenleme ile kimi sigortalıların emekliği için gereken prim gün sayıları / hizmet mühletleri artırılmış, emeklilik yaşı da sigorta başlangıcı 9 Eylül 1999 ve sonrasında olan bayanlar için 58, erkekler için 60 olarak sabitlenmiştir.

Sigorta başlangıcı bu tarihten evvel olanlar için ise kademeli yaş kaidesi, SSK kapsamındaki sigortalılarda ayrıyeten kademeli prim gün kaidesi getirilmiş. Lakin sigorta başlangıcı 8 Eylül 1999 tarihinden evvel olanlar için 4447 sayılı Kanun’la getirilen kademeli yaş ve prim günü kaidesi düzenlemesinin Anayasa Mahkemesi tarafından iptal edilmesi üzerine, 23/05/2002 tarihli ve 4759 sayılı Kanun’la kademeli yaş ve prim gün koşulu yine belirlenmiştir.

Dolayısıyla emeklilik sisteminde bir orta yapılan yasal düzenlemelerle yaş kuralı kaldırılmışken, 1999 yılında 4447 sayılı Kanunla yapılan yasal düzenleme ile öteki kaideler yanında emeklilik için belli yaşı da doldurma kaidesinin getirilmesi, emeklilik için gerekli prim gün sayısını/hizmet yılını doldurduğu halde birçok kişinin yaş kaidesine takılmasına yol açmıştır. Emeklilikte yaşa takılanlar (EYT) konusu /sorunu işte bu formda ve belirtilen nedenlerle ortaya çıkmıştır.

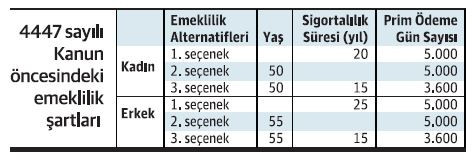

4447 sayılı Kanun öncesindeki emeklilik şartları

4447 sayılı Kanun’un 8 Eylül 1999 tarihinde yürürlüğe girmesinden evvelki emeklilik kuralları aşağıdaki formdadır.

4447 sayılı Kanun’la getirilen düzenleme

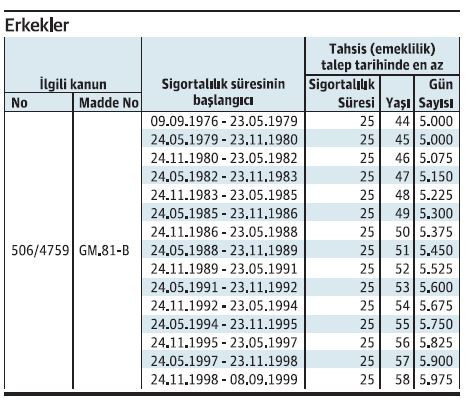

4447 sayılı Kanun’un 8 Eylül 1999 tarihinde yürürlüğe giren kararları ile, birinci defa sigortalı olunan tarihe nazaran emeklilik yaşı ve prim gün sayısı kademelendirilmiştir.

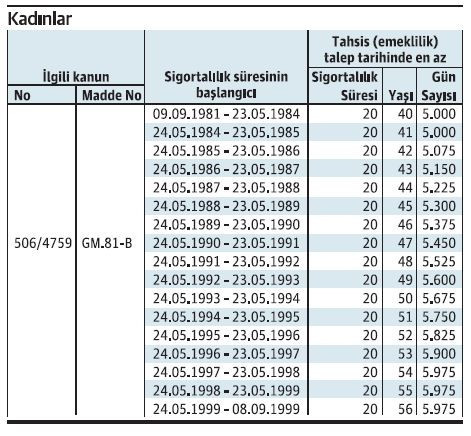

Bu çerçevede, aşağıdaki tablolardan da görülebileceği üzere SSK (5510/4 (a) kapsamında çalışanlardan EYT kapsamına birinci sigortalılık başlangıcı 8/9/1999 ve öncesi olup, prim gün sayısı ve sigortalılık müddetini doldurmuş, fakat yaşını dolduramamış olanlar girmektedir.

SSK (5510/4 (a) kapsamında çalışanlardan birinci sigortalılık başlangıcı 8/9/1999 ve öncesi olan bayan ve erkek çalışanların mevcut emeklilik kaideleri yandaki tablolarda gösterildiği haldedir.

Dolayısıyla, muhtemel bir EYT düzenlemesinde, bayan ve erkek çalışanlar birinci sigortalılık başlangıcına nazaran belirlenecek olan sigortalılık müddeti (kadınlar için 20 yıl, erkekler için 25 yıl) ve prim gün sayılarını (5000 ila 5975 gün) doldurmuş olmaları durumunda (farklı bir prim gün sayısı ve yaş kaidesi getirilmeyecek olursa) üstte belirtilen yaşları doldurup doldurmadıklarına bakılmadan emekli olmaları mümkün olabilecektir.

Cumhurbaşkanı, Çalışma ve Toplumsal Güvenlik Bakanı ve kimi yetkili bireyler tarafından yapılan açıklamalara nazaran, EYT konusu ile ilgili düzenlemenin Aralık/2022 yahut Ocak/2023 ayında TBMM’ye geleceği anlaşılmaktadır.

Dolayısıyla, EYT ile ilgili mümkün düzenlemenin yasalaşma süreci ve SGK’nın bilgisayar programı hazırlığı ve ikincil mevzuat düzenlemeleri için gerekli olan müddet de dikkate alındığında, EYT ile ilgili düzenlemenin Temmuz/2023 ayında yürürlüğe gireceği ve bu tarihten sonra müracaatların alınabileceğini söyleyebiliriz.

EYT kapsamında kaç kişi olduğuna dair resmi bir açıklama olmamakla birlikte bu durumda toplam 4-5 milyon kişi olduğu, lakin, yaş dışında prim gün sayısı ve sigortalılık müddetini doldurmuş (hemen emekli olabilecek) yaklaşık 1-1,5 milyon kişi olduğu tabir edilmektedir.

SGK istatistiklerine nazaran yılda ortalama 300 bin bireye emekli aylığı bağlanmaktadır.

Dolayısıyla, EYT ile ilgili yasa çıktığında ve 1-1,5 milyon kişinin emekli olmak için müracaat yaptığında SGK’nın mevcut iş yükü 3-4 kat artacağından, Kurumun bununla ilgili gerekli planlamayı da şimdiden yapması gerekecektir.

EYT düzenlemesinin çalışma hayatına mümkün etkileri

Yaş kuralı aranmadan, şahısların belirli prim gün sayısı ve sigortalılık mühletini dolmalarına bağlı olarak emekli olmalarının gerek mikro seviyede işletmelere, gerekse makro seviyede genel ekonomik göstergelere birtakım yansımaları olacaktır.

AŞAĞIDA BİRTAKIM MÜMKÜN TESİRLERE DEĞİNİLMİŞTİR.

1) EYT düzenlemesi nedeniyle vergi ve sigorta prim yükünün artma olasılığı

Bakanlık ve SGK tarafından çıkacak mümkün EYT düzenlemesinden kaç kişinin çabucak emekli olabilecek kuralları taşıdığına ait resmi bir sayı belirtilmemiş ise de, yapılan kimi açıklamalara nazaran, EYT kapsamına giren kişi sayısının yaklaşık 4-5 milyon kişi olduğu, bunlardan yaklaşık 1,5 milyon kişinin prim gün sayısı ve sigortalılık müddetini tamamladığından çabucak emekli olabileceği, geriye kalanların da vakit içinde prim gün sayısı ve sigortalılık müddetini tamamlamalarına bağlı olarak emeklilik hakkı elde edecekleri anlaşılmaktadır.

Şu anda en düşük emekli aylığı 3.500 olup, bu fiyatın altında bağlanan SGK aylıkları ile ortadaki fark ise genel bütçeden karşılanmaktadır. EYT kapsamında 1 milyon kişinin çabucak emekli olduğunu varsaydığımızda, EYT nedeniyle SGK’ya aylık 3,5 milyar, yıllık 42 milyar lira ek yük (bütçe açığı) gelecektir. 2023 yılında alt hudut emekli aylığı düzeyinin yükseltilmesi durumunda bu açık daha da artacaktır.

EYT düzenlemesinin ortaya çıkaracağı mali yük, ya sigorta prim oranlarının/prime temel çıkar matrahının artırılması, ya vergi oranlarının yükseltilmesi, ya da genel borçlanma yoluyla finanse edilmeye çalışılacaktır.

Bu durum ise, işletmelerin iş gücü maliyetlerini artıracak, finansmana erişimlerini güçleştirecektir.

2) Kıdem tazminatı yükü

1475 sayılı İş Kanunu’nun “Kıdem tazminatı” başlıklı hala yürürlükte olan 14. hususuna nazaran;

– 4857 İş Kanunu’na tabi işlerde çalışmakta olup, yaşlılık, emeklilik yahut malullük aylığı veyahut toptan ödeme almak emeliyle işten ayrılan ve patron nezdindeki bir yıllık çalışma/kıdem müddetini de doldurmuş olan emekçilere,

– Mülga 506 sayılı Toplumsal Sigortalar Kanunu’nun 60. unsurunun 1. Fıkrası’nın (A) bendinin (a) ve (b) alt bentlerinde öngörülen yaşlar dışında kalan öteki koşulları yahut tıpkı Kanunun Süreksiz 81.maddesine nazaran yaşlılık aylığı bağlanması için öngörülen sigortalılık müddetini ve prim ödeme gün sayısını tamamlayarak kendi istekleri ile işten ayrılanlara,

İşe başladığı tarihten itibaren hizmet akdinin devamı mühletince her geçen tam yıl için 30 günlük fiyatı fiyatında ve bir yıldan artan mühletler için de birebir oran üzerinden kıdem tazminatı ödenmesi gerekmektedir.

Buna nazaran, EYT düzenlemesinden yararlanarak emekli olup, işten ayrılacaklara yapılacak olan kıdem tazminatı ödemeleri, fesihle birlikte muaccel hale gelecek olup 14. unsur ve 4857 sayılı İş Yasası’nın 120. hususu yeterince iş kontratının feshi tarihinde nakden ve def’aten ödenmesi gerekecektir.

EYT düzenlemesinin en geç 2023 yılı Ocak ayı başında kanunlaşması beklendiğinden, hem 2023 yılının seçim yılı olması, hem de 2022 yılı enflasyonunun yüksek olacağına ait varsayımlar nedeniyle taban fiyatta de %40 üzere bir artış olabileceğine ait beklentilerin ve hasebiyle kıdem tazminatı hesabına katılan giydirilmiş fiyat kalemlerinde de tıpkı oranlarda yapılacak iyileştirmelerin de tesirine bağlı olarak kıdem tazminatı ödemelerine ait patronların karşılaşacakları yük de değerli ölçüde artacaktır.

3) Yıllık müsaade fiyatı yükü

Yıllık fiyatlı müsaade alacağı bir fiyat olmasına rağmen akdin feshinde katılaşan bir alacak olduğundan ve fesih tarihi prestiji ile yıllık müsaade kullanılmamış olduğundan yerleşik Yargıtay kararlarına nazaran tazminatlar üzere iş mukavelenin feshi ile muaccel hale gelmektedir.

Ancak, uygulamada çoklukla kullanılmamış yıllık müsaade fiyatları iş mukavelesinin feshi tarihini izleyen birinci fiyat ödeme periyodunda ödenmektedir.

EYT düzenlemesi sonrası çalışanların işten ayrılmaları halinde, hak edipte kullanmadıkları müsaade mühletlerine ait fiyatlarının de işyerlerince ödenmesi gerekecektir.

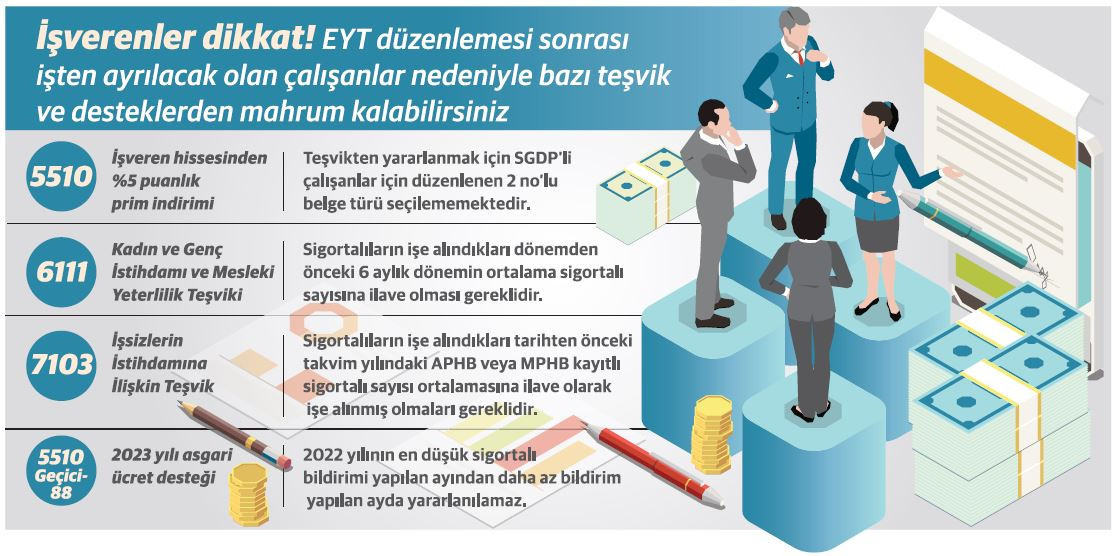

4) Birtakım istihdam teşviklerinden yararlanamama

Şu anda patronların yararlanabileceği pek çok istihdam teşvik ve dayanağı bulunmaktadır.

Ancak, birtakım istihdam teşviklerden yararlanılabilmek için öbür kaidelerin yanı sıra aşikâr devirdeki (6 ay, 1 yıl) işyeri personel sayısına ek olarak emekçi çalıştırma kuralı bulunmaktadır.

Dolayısıyla, EYT düzenlemesi sonrası işten ayrılmalar nedeniyle ilgili ayda kelam konusu sigortalı sayılarının altına düşülmesi halinde yararlanılmakta olan kimi teşviklerden yararlanamama kelam konusu olabileceğinden patronlarca bu teşvik kayıplarının giderilebilmesi için teşvik hakkı olan sigortalıları işe alma istikametinde planlama yapmaları gerekecektir.

5) Emekli olup, SGDP’li çalışmaya devam edecek çalışandan ötürü teşviklerden yararlanamama

Halen teşviklerden yararlanma hakkı olan, lakin EYT düzenlemesi sonrası emekli olarak birebir yahut öbür bir işyerinde toplumsal güvenlik dayanak primine tabi olarak çalışacak olan sigortalılardan ötürü 5 puanlık prim indirimi teşviki de dahil sigorta primi teşviklerinden yararlanılması mümkün olmadığından bu durumun da patronlarca dikkate alınması gerekecektir.

Bu bağlamda, 2022 yılı 01.07.2022 – 31.12.2022 devri için geçerli olan 6.471,00 TL minimum fiyat üzerinden %5 teşvik meblağı 323,55 TL olup, EYT düzenlemesi ile emekli olup çalışacaklardan ötürü kelam konusu teşvikten yararlanılamayacaktır.

6) Emekli işçi istihdamının patron açısından daha maliyetli olması

2022 yılı 01.07.2022 – 31.12.2022 periyodu için geçerli olan 6.471,00 TL taban fiyat üzerinden olağan çalışan için patron maliyeti 7.603,43 TL iken, emekli olarak çalışmakta olanın maliyeti ise 8.056,40 TL’dir. Hasebiyle, EYT düzenlemesinden yararlanarak emekli olan çalışanın çalıştırılması durumunda patron maliyeti kişi başı 452,97 TL daha fazla olacaktır.

7) Tecrübeli ve deneyimli işçinin işten ayrılması

EYT kapsamında emekli olacak bireylerin büyük bir çoğunluğu 20 yıldan daha fazla iş hayatında olan bireylerdir. Bunların kıymetli bir kısmı de misyonları ve yaptıkları işler gereği işletmelerin kilit işçi konumundadır.

Bazı işletmeler, işçisini emekli olduktan sonra da istihdam edebilmekte ise de, kimi küresel firmaların emekli işçi çalıştırmama siyaseti bulunmaktadır.

Dolayısıyla, mümkün EYT düzenlenmesinden yararlanarak emekli olmayı tercih edecek olan işçiden ötürü pek çok işletme deneyimli ve tecrübeli işçisini kaybedebilecektir.

8) Kayıtdışı istihdamın artma olasılığı

Henüz emeklilik hakkını elde etmemiş şahıslar, hem prim gün sayısını tamamlayabilmek, hem daha yüksek emekli aylığı alabilmek, hem de sıhhat garantisinden yararlanabilmek için sigortalı (kayıtlı) çalışma konusunda daha hassas ve şuurlu davranmaktadırlar.

Emekli olduktan sonra Toplumsal Güvenlik Takviye Primi (SGDP) ödeyerek çalışma durumunda ise, toplumsal güvenlik sistemine ödenen primlerin emekli aylığına hiçbir katkısı olmamakta, yalnızca iş kazası ve meslek hastalığı durumunda bir toplumsal muhafaza sağlamaktadır.

{kind=link}