Barış ERKAYA/BORSA ANALİZ

Global pay senedi piyasaları bir türlü belini doğrultamazken Borsa İstanbul’da süreç gören şirketlerin bitmek bilmeyen yeni rekor denemeleri kimilerine anlamsız gelebilir. Lakin içinde bulunduğumuz ekim ayı hem bir yıl sonu rallisi hem de yıl sonu bilançolarına ait beklentilerin belirlenmesi açısından kritik bir ay. Bu nedenle de bilanço bazlı beklentiler BİST-100 endeksinin yeni tarihi doruklar yapmasına neden oluyor. Üçüncü çeyrek bilançoları iddia kozmosu açısından dar bir çerçeveye sahip bir devir. Yani hem kar iddiası yapan aracı kurum sayısı hem de varsayım yapılan pay senedi sayısının daha az olduğu bir bilanço devri. Ama mevcut varsayımların bilhassa endeks üzerinde yükü yüksek paylarda önemli bir kar artış ihtimaline dikkat çekmesi, Borsa İstanbul’un daha da ucuzlayacağı beklentisiyle endeksi de görülmedik düzeylere taşıyabiliyor.

Önce kestirimlere şöyle bir göz atalım.

Banka karları astronomik artabilir

2022 üçüncü çeyrek bilanço beklentileri içerisinde bankalara katiyen bir başlık açmak gerek. Zira bankacılık karlarının üçüncü çeyrekte de katlanarak büyümesi bekleniyor. Bankalar mevduat tarafında düşük faizler nedeniyle taban kaybetmiş olsa da kredi faizleri ile mevduat faizleri ortasındaki makasın akıl almaz biçimde açılmış olması, KKM’nin yarattığı tesir ve mevcut para siyasetinin bankacılık kar marjlarına en azından kısa vadede olumlu yansıması, 2022 bilançoları açısından bankaları giderek çok daha karlı hale getirmiş oldu. Bunun sonucunda iddia yapılan banka ve iştirak bankalarının geçen yılın üçüncü çeyreğine nazaran karlarının toplam 33 milyar 640 milyon TL’den bu yılın üçüncü çeyreğinde 174 milyar TL’ye yükselmesi bekleniyor. Bu üçüncü çeyrekler bazında yüzde 420’lik bir kar artışı demek. Şayet geriye dönük dört çeyrek üzerinden yıllıklandırırsak 2022/06 periyoduna nazaran bile kar artışının (üç ayda) yüzde 43 olacağı öngörülüyor. Yani yıllık bazda karlar üçüncü çeyrekte 197 milyar 391 milyon TL’ye ulaşabilir.

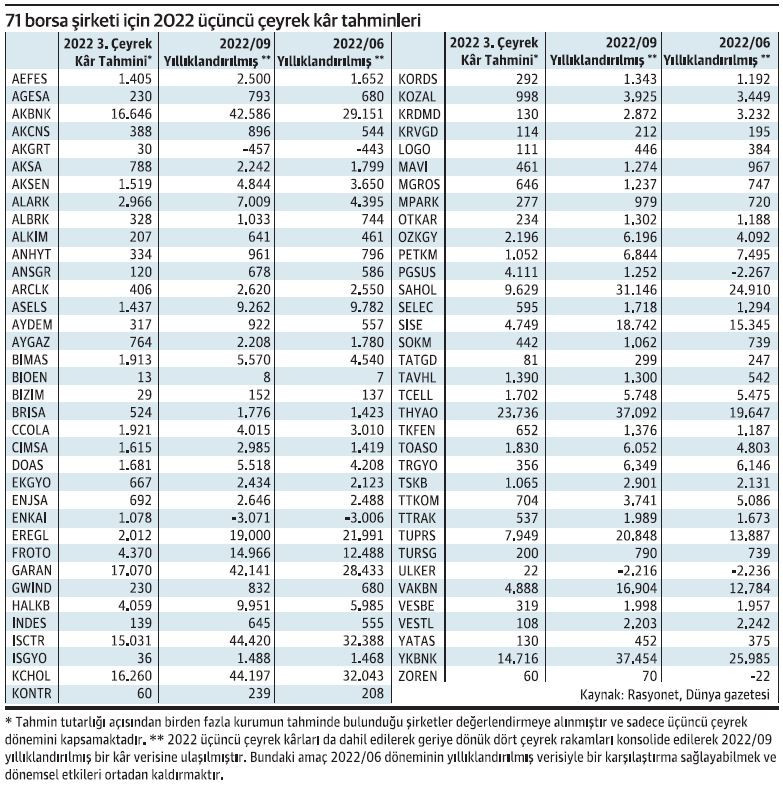

71 şirkette 504 milyar TL kar beklentisi

Toplamda dengeli kar varsayımı yapılan 71 şirketin tamamına baktığımızda ise geçen yılın üçüncü çeyreğine nazaran yüzde 226, yıllıklandırılmış bazda ise yarıyıl bilançolarına nazaran yüzde 34 kar artışı beklentisi var. 71 şirketin yarıyılda 377 milyar TL olan konsolide karının 2022/09 periyodunda 504 milyar TL’ye ulaşması bekleniyor. En yüksek kar artış beklentisi olan bölümler güç, havacılık, çimento, bankacılık, perakende (market zincirleri) ve holdingler. Öte yandan en zayıf kar performansı beklenen kesimler olarak ise karşımıza teknoloji, demir çelik, inşaat, sigorta ve güçlü tüketim şirketleri çıkıyor.

Dev şirketlerde büyük beklentiler

Şirketler bazında baktığımızda geriye dönük dört çeyrekle yıllıklandırılmış sayılar üzerinden İş Bankası, Koç Holding, Akbank, Garanti Bankası, Yapı Kredi, Türk Hava Yolları, Sabancı Holding, Tüpraş, Şişecam üzere şirketlerin tepede yer aldığı görülüyor. Artık dönelim bunun BİST-100 performansı açısından ne söz ettiğine. Çokça yazdığımız çizdiğimiz bir mevzu. Borsa İstanbul, dünyanın en ucuz borsalarından biri. Evet her gün tarihi tepe kapanışlar yapmasına karşın hala o denli. Zira bilançoları büyüyen, karlılıkları pay fiyatlarından daha süratli artan bir borsadan bahsediyoruz. Üstelik yalnızca TL bazında değil dolar bazında da şirketlerin karlılıkları ve bilançoları misli misli büyüyor. Bu da her değerleme kriterinde Borsa İstanbul’u yeni bir bilanço açıklandıkça daha da ucuz hale getiriyor.

Kârlılık pay fiyatından süratli artıyor

Bir örnekle bunu açıklamaya çalışalım. Bu yılın eylül ayında 2022 yarıyıl bilançoları açıklanır açıklanmaz yeni mali performanslarla Borsa İstanbul’da süreç nazaran BİST-100 endeksine dahil pay senetlerinin fiyat/kazanç (F/K), piyasa değeri/defter bedeli, piyasa değeri/faiz, amortisman, vergi öncesi kar, piyasa değeri/satış rasyolarına nazaran durumlarını tahlil etmiştik. Örnekler üzerinden gidersek; Yıllıklandırılmış karlara nazaran Akbank 2.32, Garanti Bankası 3.60, İş Bankası C kümesi pay 2.73, Yapı Kredi Bankası 2.54, Türk Hava Yolları 5.04, Alarko Holding 5.25, Vakıfbank 4.24, Koç Holding 3.66, Sabancı Holding 2.15, Şişecam 4.98 F/K’ya sahipti. Bu tarihten sonra borsada pay bazlı sert yükselişler gördük. Örneğin THY yüzde 37, Yapı Kredi Bankası yüzde 21, Koç Holding yüzde 23, Sabancı Holding yüzde 28, Şişecam yüzde 28 paha kazandı. Yani görünüşe nazaran ucuzlayan fiyatlar yatırımcıların harekete geçmesine ve ucuz kaldığını düşündükleri paylarda güçlü alımlar yapmasını sağladı.

KAR ARTTIKÇA PAYLAR UCUZLUYOR

Eğer bu kestirimler meblağ ve negatif bir sürprizle karşılaşılmazsa Akbank’ta 2.77’ye yükselmiş olan F/K yıllıklandırılmış kar üzerinden yapılan hesapla 1.90’a düşecek. Yani eylül ayındakinden de düşük bir düzeye. Tekrar F/K’lar İş Bankası C’de 3.04’ten 2.21’e, THY’de 6.88’den 3.64’e, Alarko Holding’te 6.22’den 3.90’a, Şişecam’da 6.39’dan 5.23’e gerileyecek. Açıklanacak karlar, Borsa İstanbul’da süreç gören şirketlerin fiyatlarını değerleme açısından 2022/06 periyodundan bile daha ucuz hale getirecek. Ortada yaşanan yükselişler bu ucuzluğun boyutunu azaltmaktan öteye gidememiş görünüyor. Bu da demek oluyor ki borsa yatırımcıları aslında son rekor yükselişlerle şirketlerin kıymetinde yaşanan erimenin yalnızca bir kısmını kurtarmaya çalışıyor. Mali performanslar pay fiyatlarından daha süratli artıyor. Konjonktür gereği küresel gelişmelerden hem ciro hem de karlılık bazında olumsuz etkilenen bölümler de var. Örneğin demirçelik, gayrimenkul, sigorta üzere dallarda yavaşlama sinyali var. Ayrıyeten karlılıkta ve bilançolarda yaşanan büyümenin çok önemli bir kısmının enflasyonist tesir biriktirdiğini, yani fiktif bir artış yansıttığını elbette akılda tutmakta yarar var.

{kind=link}